工资薪金个人所得税计算方法

发布时间:2017-08-29阅读数:97451

2019年1月1日新个税法实施后,每月发放工资时,单位扣缴税款将由现行代扣代缴改变为预扣预缴。预扣预缴方法是一种预先计算扣缴税款的方法,具体是根据个人全年取得的总综合所得收入、专项附加扣除等扣除项目金额,计算其应纳税款。对日常多预缴的税款,年度终了纳税人办理汇算清缴申报、申请退税,税务机关将及时、足额退还。

一、累计预扣法

累计预扣法是指,扣缴义务人在一个纳税年度内,以截至当前月份累计支付的工资薪金所得收入额减除累计基本减除费用、累计专项扣除、累计专项附加扣除和依法确定的累计其他扣除后的余额为预缴应纳税所得额,对照综合所得税率表,计算出累计应预扣预缴税额,减除已预扣预缴税额后的余额,作为本期应预扣预缴税额。

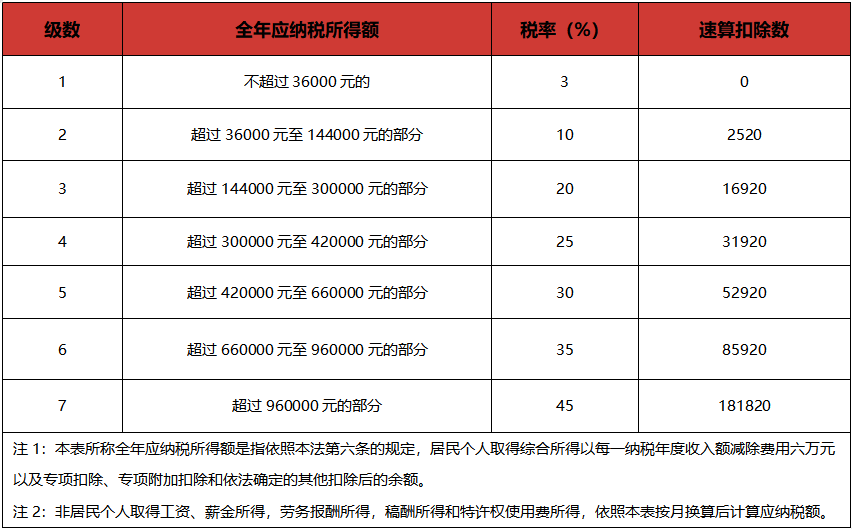

个人所得税税率表

二、计算公式

本期应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额

其中:

累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

(1)累计收入=截至当前月份累计支付的工资薪金所得收入额

(2)累计免税收入=截至当前月份累计支付的工资薪金所得收入额中依法可以免税的累计收入额

(3)累计基本减除费用=5000元/月×当前月份

(4)累计专项扣除=截至当前月份累计专项扣除额

(5)累计专项附加扣除=截至当前月份累计专项附加扣除额

(6)累计依法确定的其他扣除=截至当前月份累计依法确定的其他扣除额

三、案例说明

1、李先生在甲企业任职,2019年1月在甲企业取得工资薪金收入18000元,无免税收入,缴纳三险一金等共计2000元,可以办理的专项附加扣除为3000元,无其他扣除。

1月应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=18000-5000-2000-3000=8000元,对应税率为3%

应纳税额=8000×3%=240元

2019年1月,甲企业在发放工资环节按照上述规则计算并预扣个人所得税240元。

2019年2月,甲企业在申报期内按照新税法申报个人所得税,以预扣预缴方法计算出的240元为李先生进行预缴个人所得税申报。

2、2019年2月,李先生在甲企业取得工资薪金收入16000元,无免税收入,缴纳三险一金等共计2000元,可以办理的专项附加扣除为3000元,无其他扣除。

计算预扣个人所得税

(1)累计预缴应纳税所得计算

①累计收入=截至当前月份累计支付的工资薪金所得收入额=18000+16000=34000

②累计免税收入=0

③累计基本减除费用=5000元/月×当前月份=5000×2=10000元

④累计专项扣除=截至当前月份累计专项扣除=2000+2000=4000元

⑤累计专项附加扣除=截至当前月份累计专项附加扣除=3000+3000=6000元

⑥累计依法确定的其他扣除=0

累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=34000-10000-4000-6000=14000

对应税率为3%

(2)2月应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额=14000×3%-240=420-240=180元

2019年2月,甲企业在发放工资环节按照上述规则计算并预扣个人所得税180元。

2019年3月,甲企业在申报期内按照新税法申报个人所得税,以预扣预缴方法计算出的180元为李先生进行预缴个人所得税申报。

(三)2019年3月,李先生在甲企业取得工资薪金收入16000元,无免税收入,发放季度奖金30000元,缴纳三险一金等共计2000元,可以办理的专项附加扣除为3000元,无其他扣除。

1.计算预扣个人所得税

(1)累计预缴应纳税所得计算

①累计收入=截至当前月份累计支付的工资薪金所得收入额=18000+16000+16000+30000=80000

②累计免税收入=0

③累计基本减除费用=5000元/月×当前月份=5000×3=15000元

④累计专项扣除=截至当前月份累计专项扣除=2000+2000+2000=6000元

⑤累计专项附加扣除=截至当前月份累计专项附加扣除=3000+3000+3000=9000元

⑥累计依法确定的其他扣除=0

累计预缴应纳税所得额=累计收入-累计免税收入-累计基本减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除=80000-15000-6000-9000=50000

对应税率为10%,速算扣除数2520。

(2)3月应预扣预缴税额=(累计预缴应纳税所得额×税率-速算扣除数)-已预扣预缴税额=50000×10%-2520-420=2060元

2019年3月,甲企业在发放工资环节按照上述规则计算并预扣个人所得税2060元。

2019年4月,甲企业在申报期内按照新税法申报个人所得税,以预扣预缴方法计算出的2060元为李先生进行预缴个人所得税申报。

以后月份以此类推。