个人所得税专项附加扣除解析:大病医疗的扣除政策、实务操作及常见问题

发布时间:2020-06-18阅读数:31728

大病医疗,是个人所得税专项附加扣除六大项目中的一种。

那么,“大病医疗专项附加扣除怎么扣”、“父母大病不能抵扣个税是真的吗”等问题,你都了解了吗?

51个税为大家讲解:大病医疗专项附加扣除那些事儿!

【政策依据】

《个人所得税专项附加扣除暂行办法》

《个人所得税专项附加扣除操作办法(试行)》

【焦点内容】

1、扣除标准

在一个纳税年度内,纳税人发生的与基本医保相关的医药费用支出,扣除医保报销后个人负担(指医保目录范围内的自付部分)累计超过15000元的部分,由纳税人在办理年度汇算清缴时,在80000元限额内据实扣除。

2、扣除方式

纳税人发生的医药费用支出可以选择由本人或者其配偶扣除;未成年子女发生的医药费用支出可以选择由其父母一方扣除。

纳税人及其配偶、未成年子女发生的医药费用支出,可按规定分别计算扣除额。

3、扣除时间

为医疗保障信息系统记录的医药费用实际支出的当年。

4、填报信息

纳税人享受大病医疗专项附加扣除,应当填报患者姓名、身份证件类型及号码、与纳税人关系、与基本医保相关的医药费用总金额、医保目录范围内个人负担的自付金额等信息。

5、备查资料

大病患者医药服务收费及医保报销相关票据原件或复印件,或者医疗保障部门出具的纳税年度医药费用清单等资料。

【实务操作】

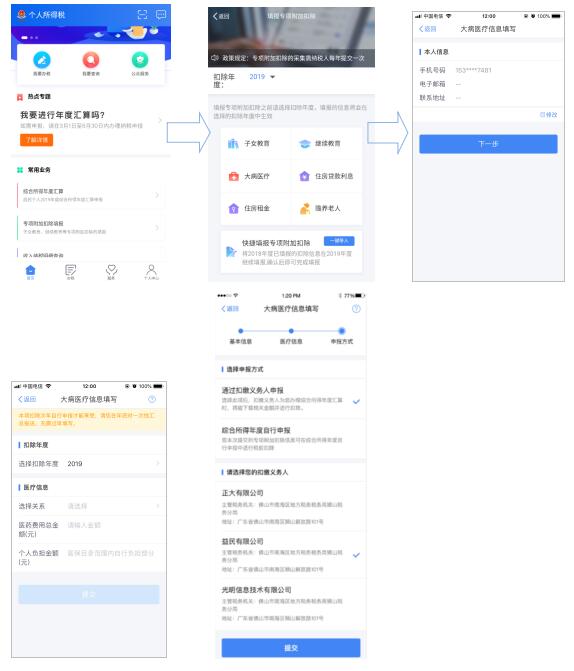

51个税以“个人所得税”APP为例,教大家如何填报大病医疗专项附加扣除信息。

操作步骤如下:

(1)点击【首页】-【专项附加扣除填报】;或“我要办税”、“办税”入口进入

(2)选择扣除年度;选择【大病医疗】

(3)确认纳税人基本信息无误后点击【下一步】

(4)选择扣除年度、与纳税人的关系,据实录入个人负担金额以及医疗费用总金额

(5)选择申报方式页面,可选择通过扣缴义务人集中申报进行扣除,指定的扣缴义务人仅可下载指定本单位的大病医疗进行集中申报,预填大病医疗的扣除金额,点击【提交】即可

【常见问题】

问:纳税人父母的大病医疗支出,是否可以在纳税人税前扣除?

答:目前,未将纳税人父母纳入大病医疗扣除范围。

问:大病医疗专项附加扣除何时扣除?

答:在次年3月1日至6月30日,办理个人所得税汇算清缴时扣除。

问:夫妻同时有大病医疗支出,如果都在丈夫一方扣除,扣除限额是多少?

答:夫妻同时有符合条件的大病医疗支出,可以选择都在丈夫一方扣除,扣除限额分别计算,每人最高扣除额为8万元,合计最高扣除限额为16万元。

问:在私立医院就诊是否可以享受扣除?

答:对于纳入医疗保障结算系统的私立医院,只要纳税人看病的支出在医保系统可以体现和归集,则纳税人发生的与基本医保相关的支出,可以按照规定享受大病医疗扣除。

问:大病医疗支出中,纳税人年末住院,第二年年初出院,这种跨年度的医疗费用,如何计算扣除额?是分两个年度分别扣除吗?

答:纳税人年末住院,第二年年初出院,一般是在出院时才进行医疗费用的结算。纳税人申报享受大病医疗扣除,以医疗费用结算单上的结算时间为准,因此,该医疗费用支出属于是第二年的支出。到2019年结束时,如果达到大病医疗扣除的条件,可以在2020年个税年度汇算时享受扣除。

问:纳税人如何知道可以享受大病医疗扣除的自付金额?

答:目前,国家医疗保障局已向公众提供互联网查询服务。参加基本医保的纳税人可以通过国家医保服务平台APP,查询2019年度纳税人发生的与基本医保相关的医药费用支出扣除医保报销后个人负担的累计金额。