致扣缴义务人:分类所得个税怎么申报?2020年最新个人所得税申报流程(图解)

发布时间:2020-08-20阅读数:42353

一直以来,个人所得税申报问题备受关注,例如:分类所得个税怎么申报?51个税为大家介绍:2020年新版分类所得个人所得税申报流程图!

纳税人取得利息、股息、红利所得;财产租赁所得;财产转让所得和偶然所得,个税怎么申报呢?

2020年最新版本的《自然人电子税务局扣缴端用户操作手册》显示,分类所得个人所得税申报可以分成两个部分。

具体内容如下:

一、分类所得个人所得税代扣代缴申报

分类所得个人所得税代扣代缴申报是指扣缴义务人向居民个人支付分类所得时,不论其是否属于本单位人员、支付的分类所得是否达到纳税标准,扣缴义务人应按月或按次计算个人所得税,在代扣税款的次月十五日内,向主管税务机关报送《个人所得税扣缴申报表(适用于分类所得代扣代缴)》和主管税务机关要求报送的其他有关资料。

实行个人所得税分类所得扣缴申报的应税所得包括:利息、股息、红利所得;财产租赁所得;财产转让所得;偶然所得。

取得的所得适用比例税率,税率为百分之二十。

填写说明

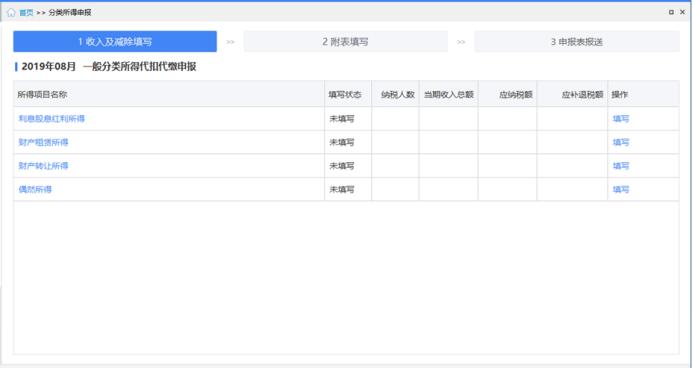

首页功能菜单点击【分类所得申报】,进入“一般分类所得代扣代缴申报”页面,页面上方为申报主流程导航栏,根据【1收入及减除填写】、【2附表填写】和【3申报表报送】三步流程完成分类所得代扣代缴申报。

(图一)

1、收入及减除填写

点击界面下方一般分类所得申报表名称或【填写】进入表单,即可进行数据的录入。一般分类所得项目未发生重大调整,下面展示各分类所得填写界面,就调整项和注意点讲解。

(1)股息利息红利所得申报表

(图二)

【应纳税所得额】

系统自动带出。

应纳税所得额=(收入-免税收入)×减按计税比例-扣除及减除项目合计。

注意事项:选择“汇总申报”时,姓名、证照号码和证照类型都为空,不可修改。

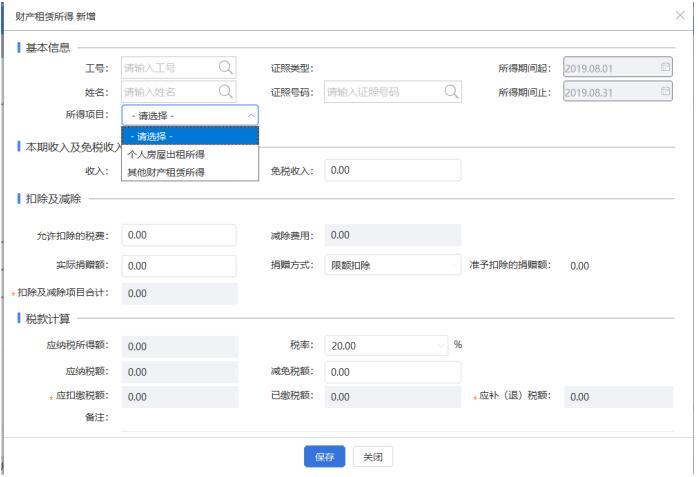

(2)财产租赁所得申报表

(图三)

财产租赁所得,分类所得中只有此项所得有减除费用概念,每次收入不超过四千元的,减除费用八百元;四千元以上的,减除百分之二十的费用。

【所得项目】

包含“个人出租住房所得”和“其他财产租赁所得” (财税〔2008〕24号第二条)。

【减免税额】

分类所得所有所得项目有符合规定的减免情形,均可填写。

(3)财产转让所得申报表

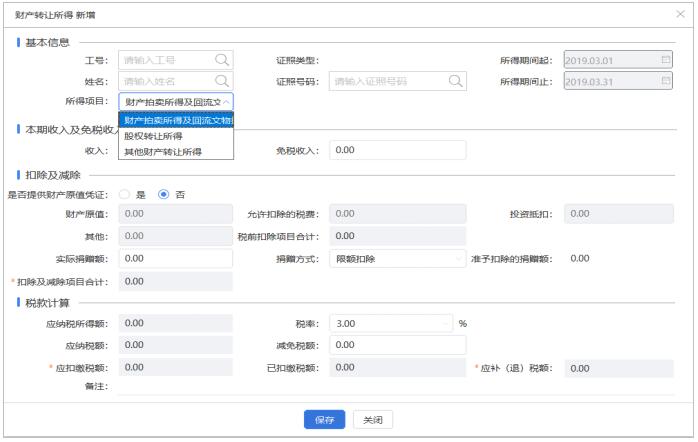

(图四)

【所得项目】

包含财产拍卖所得及回流文物拍卖所得、股权转让所得及其他财产转让所得。

扣除及减除:该模块下内容根据选择的所得项目而有所区别。

【是否提供财产原值凭证】

当所得项目选择“财产拍卖所得及回流文物拍卖所得”时,“是否提供财产原值凭证”选择为“否”,以收入减除准予扣除的捐赠后的余额,为应纳税所得额,税率2%和3%可选;选择为“是”,以收入减除财产原值、允许扣除的税费、其他和准予扣除的捐赠后的余额,为应纳税所得额,税率是20%。

【投资抵扣】

只有所得项目选择为“股权转让所得”时,该栏次可填写。

(4)偶然所得申报表

(图五)

【所得项目】

包含“省级、部级、军级奖金”、“外国组织和国际组织奖金”、“见义勇为奖金”、“举报、协查违法犯罪奖金”、“社会福利募捐奖金、体彩奖金”、“有奖发票奖金”、“随机赠送礼品”、“其他偶然所得”。

注意事项:

(1)分类所得申报的所有所得项目,支持同一个纳税人同一个税款所属期填写多条申报数据(包括非居民所得申报表)。

(2)利息股息红利所得和偶然所得,若需汇总申报,要先到税务大厅通过【扣缴汇总申报设置】模块,按所得项目开通汇总申报。

(3)自2020年起,偶然所得新增“随机赠送礼品”所得项目。获奖人数较多且未获取纳税人真实的基础信息时,扣缴义务人可暂采用汇总申报方式,注明“随机赠送礼品汇总申报”,但礼品发放的相关材料需要依法留存备查。(该所得项目2020年前税款所属期不可用)

2、附表填写

与综合所得相比,分类所得中增加了《个人股东股权转让信息表》用于对非居民填写了股权转让所得进行补充股权转让明细信息。

(图六)

【股权转让个人所得税申报类型】

根据股权转让个人所得税申报情况选择。

(1)被投资企业信息

【被投资企业注册资本(投资额)】

填写被投资企业注册资本或者投资额金额。

【转让时企业账面净资产金额】、【实收资本】、【资本公积】、【盈余公积】、【未分配利润】、【其他】

填写个人股东股权转让时,被投资企业的账面净资产金额,以及其中包含的实收资本、资本公积、盈余公积、未分配利润金额、其他综合收益等。

【拥有规定资产的企业转让时净资产公允价值】

填写个人股东拥有规定资产的被投资企业转让时净资产的公允价值金额。

(2)股权出让方/受让方信息

【转让合同编号】

填写股权转让合同编号。

【转让股权占企业总股份比重(%)】

填写股权转让前,出让方所持股权占企业总股权比例。

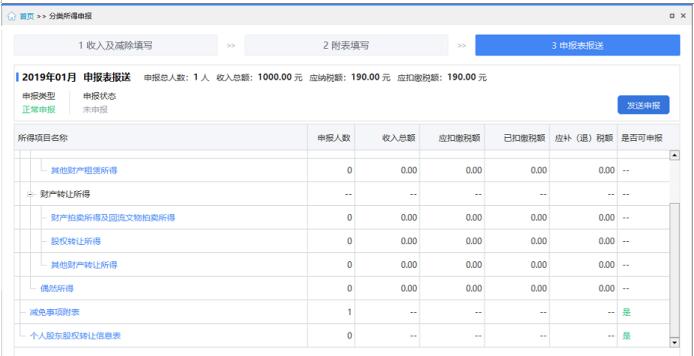

3、申报表报送

申报表报送用于完成一般分类所得代扣代缴的正常申报、更正申报以及作废申报操作。

(图七)

点击【3申报表报送】进入“申报表报送”界面,系统自动生成待申报清单。

申报表通过系统申报数据校验,“是否可申报”显示为是;若存在申报表数据校验不通过,“是否可申报”显示为否,该界面下方提示区显示具体错误提示信息。

只有填写的所有申报表“是否可申报”均为是时,【发送申报】才允许点击。

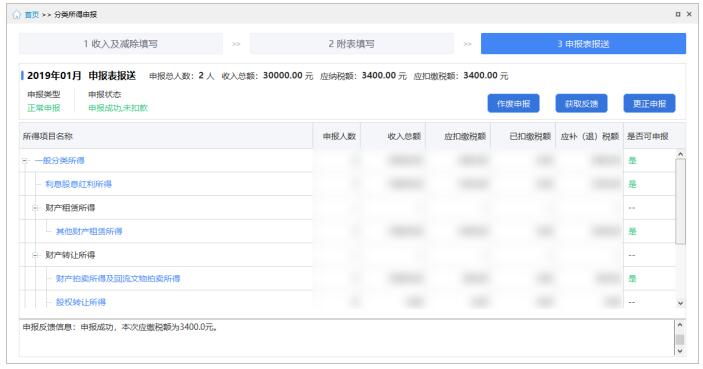

(图八)

申报成功后,当前所得月份未缴款或无需缴款时发现申报数据有误,可点击【作废申报】,对已申报的数据进行作废处理,或点击【更正申报】对申报成功的申报表数据修改后重新申报;当前所得月份已缴款,只可使用更正申报功能修改已申报数据重新申报(具体讲解见分类申报的作废和更正章节)。

注意事项:

【申报表报送】需在法定申报期时才可点击进入报送界面。

2019年1月税款所属期报表需在2019年2月时才可点击操作。

二、限售股转让扣缴申报

限售股申报范围包括六类:

(1)财税[2009]167号文件规定的限售股;

(2)个人从机构或其他个人受让的未解禁限售股;

(3)个人因依法继承或家庭财产依法分割取得的限售股;

(4)个人持有的从代办股份转让系统转到主板市场(或中小板、创业板市场)的限售股;

(5)上市公司吸收合并中,个人持有的原被合并方公司限售股所转换的合并方公司股份;

(6)上市公司分立中,个人持有的被分立方公司限售股所转换的分立后公司股份;

按照8类交易方式分别缴纳:

(1)个人通过证券交易所集中交易系统或大宗交易系统转让限售股;

(2)个人用限售股认购或申购交易型开放式指数基金(ETF)份额;

(3)个人用限售股接受要约收购;

(4)个人行使现金选择权将限售股转让给提供现金选择权的第三方;

(5)个人协议转让限售股;

(6)个人持有的限售股被司法扣划;

(7)个人因依法继承或家庭财产分割让渡限售股所有权;

(8)个人用限售股偿还上市公司股权分置改革中由大股东代其向流通股股东支付的对价;

纳税人发生第二条第(1)、(2)、(3)、(4)项情形的,对其应纳个人所得税按照财税[2009]167号文件规定,采取证券机构预扣预缴、纳税人自行申报清算和证券机构直接扣缴相结合的方式征收。

填写说明

首页功能菜单点击【限售股所得申报】,进入“限售股转让所得申报”页面,页面上方为申报主流程导航栏,根据【1收入及减除填写】和【2申报表报送】两步流程完成限售股所得代扣代缴申报。

(图九)

1、收入及减除填写

点击【添加】进入“限售股转让所得 新增”界面,进行单个数据录入。或点击【导入】→ 【模板下载】下载标准模板,录入数据后,点击【导入数据】→【标准模板导入】选择模板文件批量导入数据。

(图十)

【证券账户号】

据实录入证券账户号码。

【股票代码】

录入转让的限售股股票代码。

【股票名称】

录入转让的限售股股票名称。

【限售股原值】

指限售股买入时的买入价及按照规定缴纳的有关税费。

【合理税费】

指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

【小计】

等于限售股原值与合理税费的合计数,若限售股原值与合理税费未填写时,默认为转让收入的15%部分。

2、申报表报送

申报表填写完成后,点击【2申报表报送】进入报表申报界面。

该界面可完成限售股转让所得申报的正常申报、更正申报以及作废申报操作。

当月第一次申报发送时,进入“申报表报送”界面,默认申报类型为正常申报,申报状态为未申报,显示【发送申报】。

(图十一)

【是否可申报】

系统自动校验限售股转让所得申报表填写的数据都填写完整并符合相关逻辑校验后,显示为“是”;反之则显示为“否”,下方提示区显示具体提示信息。只有“是否可申报”显示为“是”,【发送申报】才可点击。

申报成功后,当前所得月份未缴款或无需缴款时发现申报数据有误,可点击【作废申报】,对已申报的数据进行作废处理,或点击【更正申报】对申报成功的申报表数据修改后重新申报;当前所得月份已缴款,只可使用更正申报功能修改已申报数据重新申报。