2020年资源税新政策:2020年9月1日起资源税法施行(附上资源税税率表)

发布时间:2020-08-26阅读数:107344

2020年9月1日起,《中华人民共和国资源税法》正式施行。快来看看2020年资源税新政策,有哪些大变化?

资源税是对在中华人民共和国领域和中华人民共和国管辖的其他海域开发应税资源的单位和个人征收的税种。

2019年8月26日,十三届全国人大常委会第十二次会议经表决,通过了《中华人民共和国资源税法》,本法自2020年9月1日起施行。

2020年6月,财政部、税务总局先后制发了《关于继续执行的资源税优惠政策的公告》(财政部 税务总局公告2020年第32号)和《关于资源税有关问题执行口径的公告》(财政部 税务总局公告2020年第34号)两个配套文件。

51个税表示,《资源税法》是我国现行18个税种中,第9个完成立法的税种。

掐指一算,距离《资源税法》正式施行日期,仅剩5天啦!

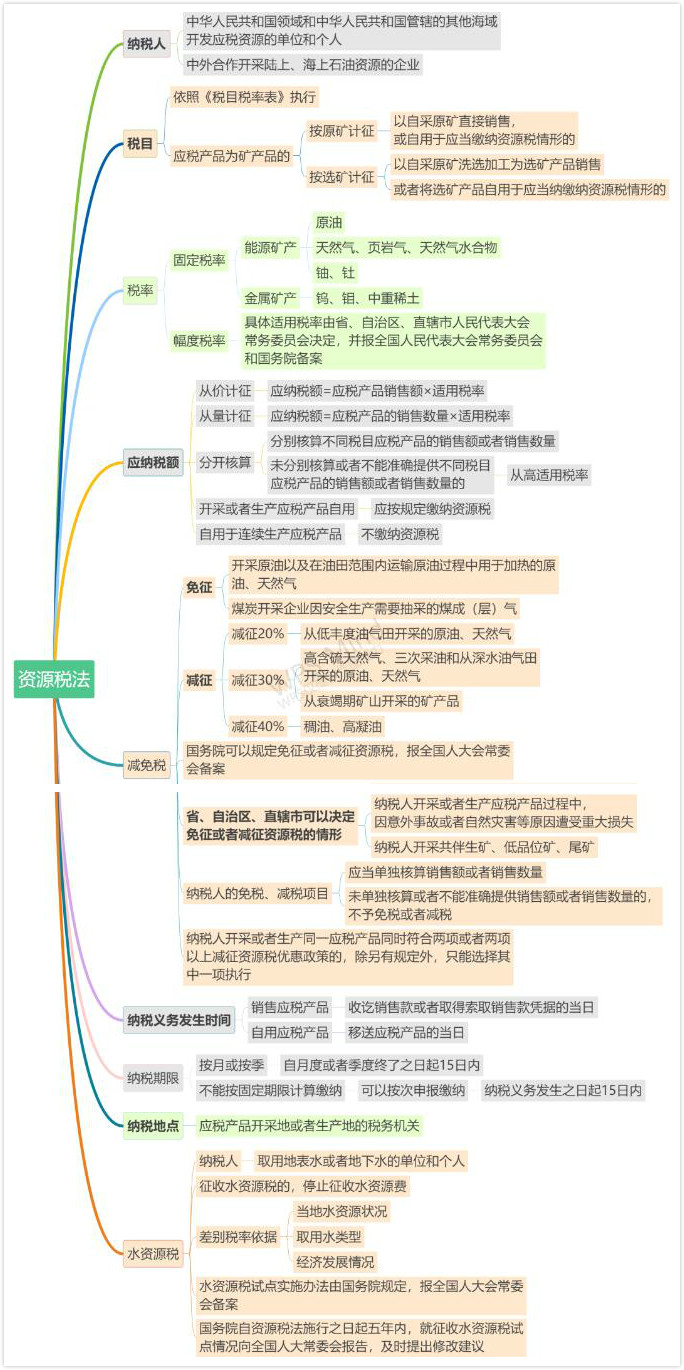

一张思维导图看懂《资源税法》

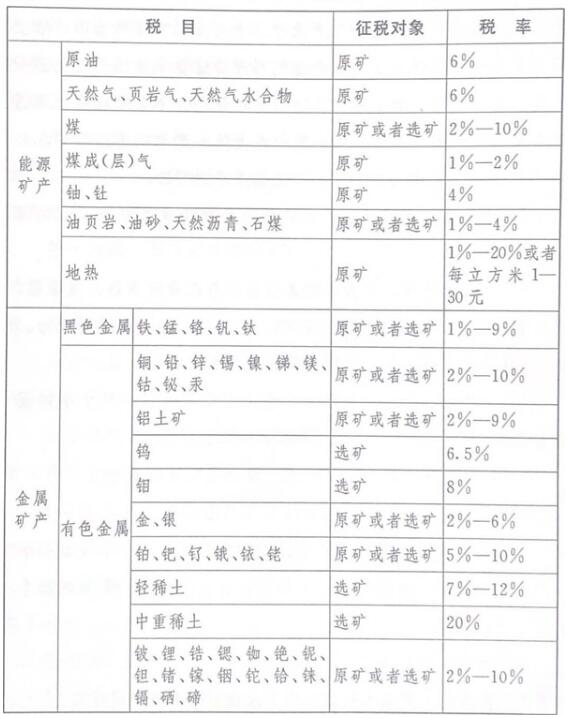

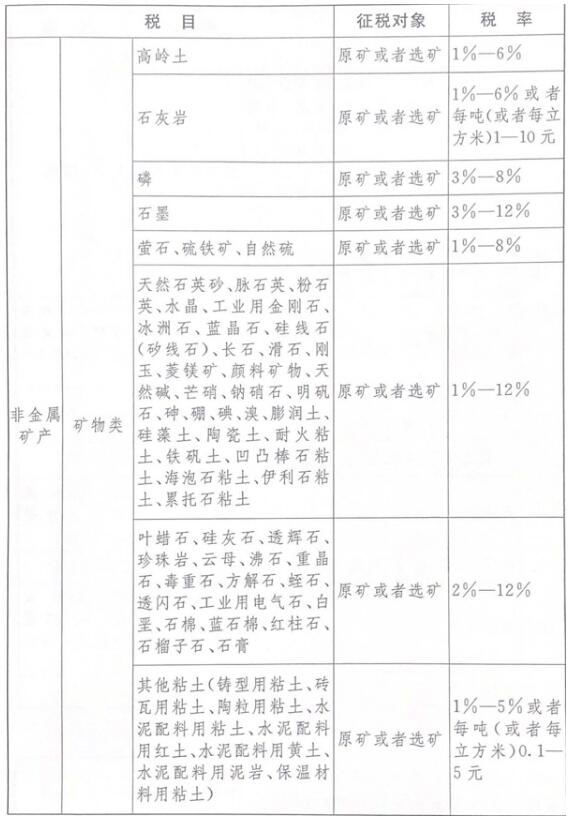

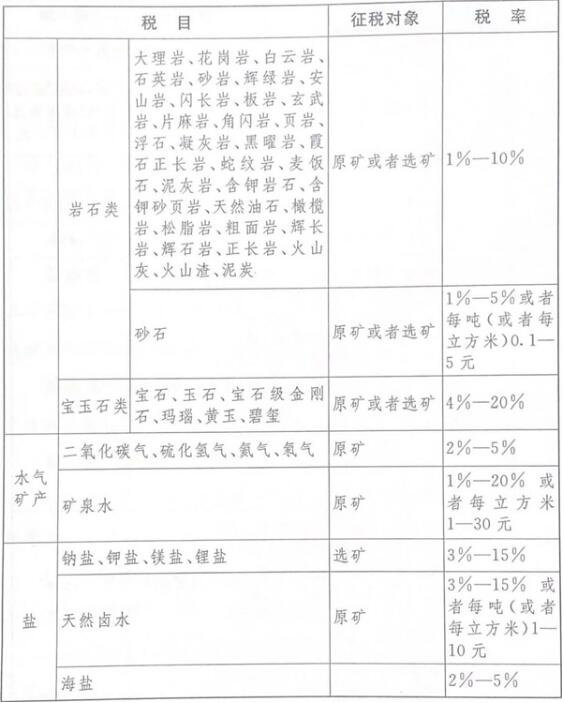

一图全览《资源税税目税率表》

政策解答(一)

新税法,带来新变化!

一、主要制度变化

与现行资源税制度相比,《资源税法》主要有以下变化:

1、统一税目

按照现行制度的规定,国家层面列举了30多种主要资源的品目,没有列举的由省级人民政府具体确定。

而《资源税法》对税目进行了统一的规范,将目前所有的应税资源产品都在税法中一一列明,目前所列的税目有164个,涵盖了所有已经发现的矿种和盐。

2、调整具体税率确定的权限

按照现行制度规定,资源税按不同的资源品目分别实行固定税率和幅度税率,实行固定税率的包括原油、天然气、钨、钼等,其他资源实行幅度税率。

对实行幅度税率的应税资源,由省级人民政府确定具体的税率。

《资源税法》继续采用固定税率和幅度税率两类税率,对实行幅度税率的资源,将决定权限下放到省级人大常委会,具体适用税率由省级人民政府在《税目税率表》规定的幅度税率内提出,报同级人大常委会决定。

3、规范减免税政策

为了更好地适应实际需要,便于相机调控,《资源税法》授权国务院对有利于资源节约集约利用,保护环境等情形可以规定减免资源税,并报全国人大常委会备案。

对共伴生矿、低品位矿、尾矿以及因意外事故和自然灾害等原因遭受重大损失的,《资源税法》授权各省确定减免资源税的具体办法。

二、征管服务变化

相比资源税暂行条例,《资源税法》吸收了近年来税收征管与服务上的有效做法,践行了以纳税人为中心的服务理念,体现了深化“放管服”改革的要求,具体有以下三个新变化:

1、简并征收期限,有利于减轻办税负担

新税法规定由纳税人选择按月或按季申报缴纳,并将申报期限由10日内改为15日内,与其他税种保持一致,这将明显降低纳税人的申报频次,切实减轻办税负担。

2、规范税目税率,有利于简化纳税申报

新税法以正列举的方式统一规范了税目,按照原矿和选矿分类确定了税率,为简化纳税申报提供了制度基础。

税务部门将据此优化纳税申报表,提高征管信息化水平,为纳税人提供更加便捷高效的申报服务。

3、强化部门协同,有利于维护纳税人权益

新税法明确规定,税务机关与自然资源等相关部门应当建立工作配合机制。

特别是对减免税情形的认定,需要有关部门的配合协助。

良好的部门协作,有利于减少征纳争议,维护纳税人合法权益。

政策依据:《中华人民共和国资源税法》

政策解答(二)

这些资源税优惠政策继续执行

1、对青藏铁路公司及其所属单位运营期间自采自用的砂、石等材料免征资源税。具体操作按《财政部?国家税务总局关于青藏铁路公司运营期间有关税收等政策问题的通知》(财税〔2007〕11号)第三条规定执行。

2、自2018年4月1日至2021年3月31日,对页岩气资源税减征30%。具体操作按《财政部?国家税务总局关于对页岩气减征资源税的通知》(财税〔2018〕26号)规定执行。

3、自2019年1月1日至2021年12月31日,对增值税小规模纳税人可以在50%的税额幅度内减征资源税。具体操作按《财政部?税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)有关规定执行。

4、自2014年12月1日至2023年8月31日,对充填开采置换出来的煤炭,资源税减征50%。

政策依据:《关于继续执行的资源税优惠政策的公告》(财政部 税务总局公告2020年第32号)

政策解答(三)

资源税有关问题执行口径明确

1、销售额的认定执行口径

资源税应税产品(以下简称“应税产品”)的销售额,按照纳税人销售应税产品向购买方收取的全部价款确定,不包括增值税税款。

计入销售额中的相关运杂费用,凡取得增值税发票或者其他合法有效凭据的,准予从销售额中扣除。

相关运杂费用是指应税产品从坑口或者洗选(加工)地到车站、码头或者购买方指定地点的运输费用、建设基金以及随运销产生的装卸、仓储、港杂费用。

2、纳税人自用应税产品应当缴纳资源税情形执行口径

纳税人以应税产品用于非货币性资产交换、捐赠、偿债、赞助、集资、投资、广告、样品、职工福利、利润分配或者连续生产非应税产品等。

3、纳税人外购应税产品与自采应税产品混合销售或者混合加工为应税产品销售执行口径

纳税人外购应税产品与自采应税产品混合销售或者混合加工为应税产品销售的,在计算应税产品销售额或者销售数量时,准予扣减外购应税产品的购进金额或者购进数量;当期不足扣减的,可结转下期扣减。纳税人应当准确核算外购应税产品的购进金额或者购进数量,未准确核算的,一并计算缴纳资源税。

纳税人核算并扣减当期外购应税产品购进金额、购进数量,应当依据外购应税产品的增值税发票、海关进口增值税专用缴款书或者其他合法有效凭据。

政策依据:《关于资源税有关问题执行口径的公告》(财政部 税务总局公告2020年第34号)

【51个税提醒】“地方版”资源税税目及税率表密集敲定,纳税人可以登录当地的税务局网站,查看资源税政策具体内容哦!