2021年工会经费新规定:小微企业工会经费全额返还,抓紧准备申报!

发布时间:2021-03-18阅读数:102095

2021年工会经费有没有优惠政策?好消息!2021年工会经费新规定:对小微企业工会经费实行全额返还支持政策,抓紧准备申报啦!

一、支持小微企业发展,2021年工会经费继续全额返还!

根据《关于支持民营企业加快改革发展与转型升级的实施意见》(发改体改〔2020〕1566号)规定:对小微企业2020年1月1日至2021年12月31日的工会经费,实行全额返还支持政策。

下面跟着个税精灵一起看看各地政策落实情况(仅部分省市):

【北京市】

自2020年1月1日起至2021年12月31日止,对已建立工会组织并依据《工会法》有关规定,按照全部职工工资总额2%足额申报缴纳工会经费的小微企业,定期全额返还其缴交的工会经费,助力小微企业健康发展。

政策依据:《北京市总工会关于进一步支持企业复工复产保障职工权益的若干措施》

【上海市】

2020年1月1日起,至2021年12月31日止,对小微企业工会上缴的经费实行全额回拨,即将上级工会统筹的经费全部用于支持小微企业工会工作。

上海市总工会将按全国总工会要求,视基层工会组织建设和工会经费收缴改革的进展情况确定支持政策的后续时限。

政策依据:《上海市小微企业工会经费支持政策实施细则》

【浙江省】

(1)从2020年1月1日起到2021年12月31日,对全省小微企业工会经费实行全额返还。

(2)继续实施企业拨缴上级工会经费缓减20%的政策。

政策依据:《关于协助做好企业复工相关工作的通知》

【广东省】

1、小微企业工会经费实行全额返还

(1)小微企业的认定

小微企业划型按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)确定的标准执行,以小微企业名录查询结果作为认定依据。

(2)实施时间

自2020年1月1日起至2021年12月31日止(所指时间为工会经费的所属期)。

2、25人以下小微企业支持政策

25人以下小微企业仍旧按照《关于优化经费配置 完善收缴机制的通知》(粤工总〔2019〕30号)及补充通知的相关规定执行。

政策依据:《关于落实加大对中小微企业工会经费支持力度有关问题的通知》(粤工办〔2020〕14号)

【江苏省】

(1)对月销售额未超过10万元(按季纳税的,季度销售额未超过30万元),按规定免征增值税的小规模纳税人,自2019年7月1日起至2021年12月31日止,暂缓收缴工会经费。

(2)对苏工办[2019]73号文件规定范围外符合《中小企业划型标准规定》(工信部联企业〔2011〕300号)确定的小微企业划型标准的小微企业,实行工会经费全额返还的支持政策,实施时限自2020年1月1日起至2021年12月31日止。

政策依据:《关于应对新冠肺炎疫情影响进一步落实小微企业工会经费支持政策的通知》(苏工办[2020]22号)

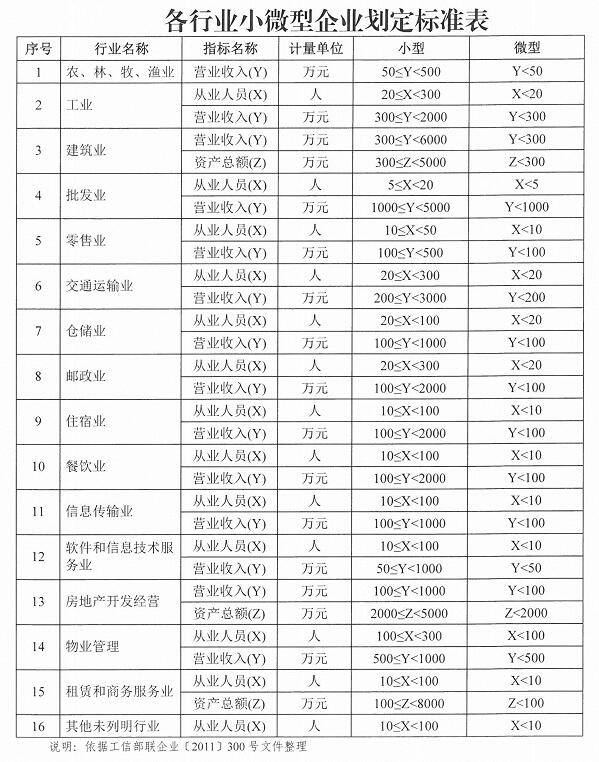

二、什么是“小微企业”?各行业小微型企业划定标准表一览

“小微企业”是一个习惯性叫法,并没有严格意义上的界定,目前所说的“小微企业”是和“大中企业”相对来讲的。

如果要找一个比较接近的解释,那就是工信部、国家统计局、发展改革委和财政部于2011年6月发布的《中小企业划型标准》。

根据企业从业人员、营业收入、资产总额等指标,将16个行业的中小企业划分为中型、小型、微型三种类型。

换句话说,“小微企业”可以理解为其中的小型企业和微型企业。

个税精灵提醒,根据《中华全国总工会办公厅关于实施小微企业工会经费支持政策的通知》规定:

“小型企业和微型企业界定标准执行工业和信息化部、中华全国总工会办公厅、国家统计局、国家发展改革委、财政部2011年6月18日印发的《中小企业划型标准规定》(工信部联企业〔2011〕300号)确定的小微企业划型标准。”

因此,多地出台的小微企业工会经费全额返还政策也明确了小微企业的认定,按照《中小企业划型标准规定》(工信部联企业〔2011〕300号)确定的标准执行。

三、工会经费相关的热门问题

问:企业可以不缴纳工会经费吗?

答:企业必须缴纳工会经费。企业、事业单位无正当理由拖延或者拒不拨缴工会经费,基层工会或者上级工会可以向当地人民法院申请支付令;拒不执行支付令的,工会可以依法申请人民法院强制执行。

问:没有成立工会,要交工会经费吗?

答:根据《四川省〈中华人民共和国工会法〉实施办法》第四十三条规定:“企业、事业单位阻挠、拖延建立工会的,应每月向所在地的地方总工会缴纳全部职工工资总额百分之二的工会筹备金,待企业、事业单位建立工会后再按比例返还企业、事业单位工会。”

问:企业收到的市总工会返还的工会经费款,是否涉及缴纳增值税、所得税?

答:纳税人取得的财政补贴收入,与其销售货物、劳务、服务、无形资产、不动产的收入或者数量直接挂钩的,应按规定计算缴纳增值税。纳税人取得的其他情形的财政补贴收入,不属于增值税应税收入,不征收增值税。

企业取得的各类财政性资金,除属于国家投资和资金使用后要求归还本金的以外,均应计入企业当年收入总额。对企业取得的由国务院财政、税务主管部门规定专项用途并经国务院批准的财政性资金,准予作为不征税收入,在计算应纳税所得额时从收入总额中减除。具体可参阅财税〔2008〕151号文件规定。