【权威发布】7月起,这6项税务证明事项将实行告知承诺制

发布时间:2021-07-20阅读数:11269

国家税务总局决定对部分税务证明事项实行告知承诺制。现公告如下:

一、实行范围

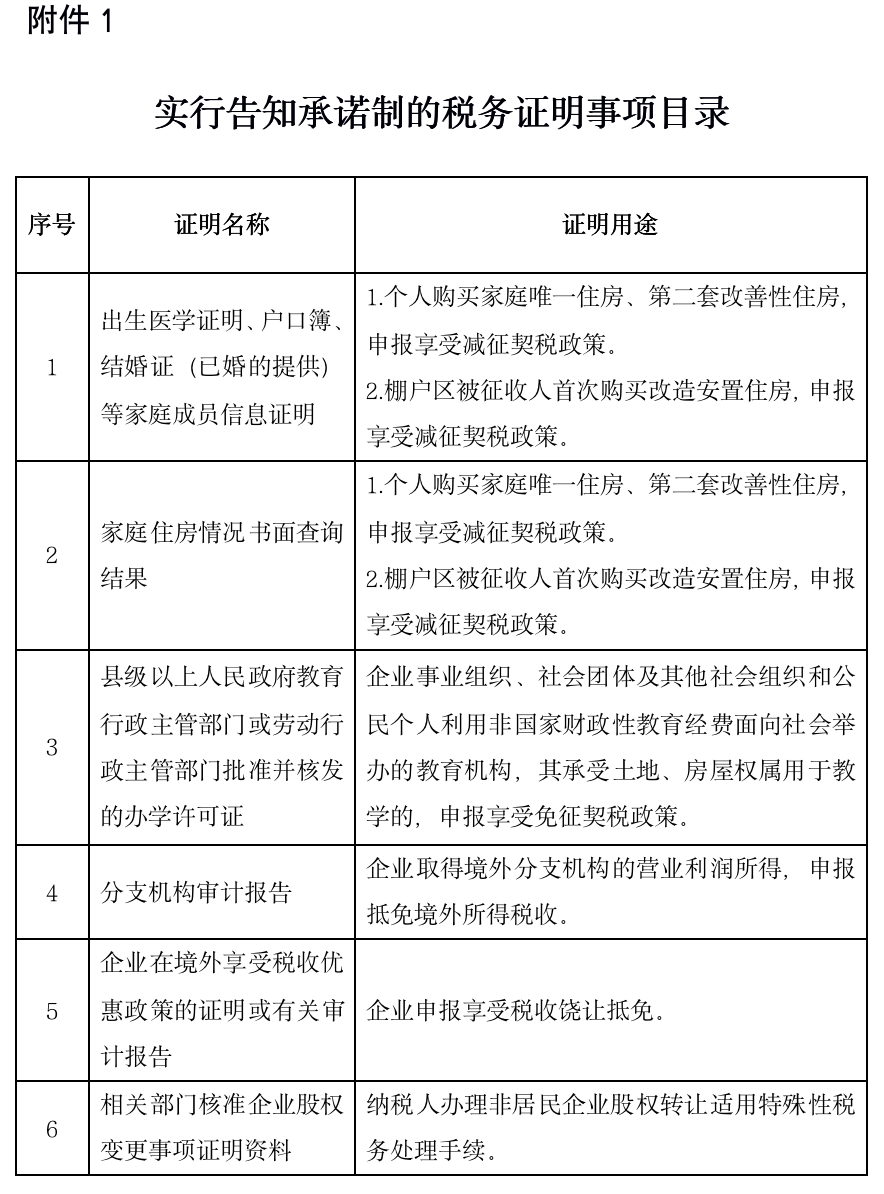

自2021年7月1日起,在全国范围内对6项税务证明事项(见附件1)实行告知承诺制。

二、承诺方式

对实行告知承诺制的税务证明事项,纳税人可以自主选择是否适用告知承诺制办理。

选择适用告知承诺制办理的,税务机关以书面形式(含电子文本)将证明义务、证明内容、承诺方式以及不实承诺的法律责任一次性告知纳税人,纳税人书面承诺已经符合告知的相关要求并愿意承担不实承诺的法律责任,税务机关不再索要该事项需要的证明材料,并依据纳税人书面承诺办理相关税务事项。纳税人不选择适用告知承诺制的,应当提供该事项需要的证明材料。

三、法律责任

纳税人对承诺的真实性承担法律责任。税务机关在事中核查时发现核查情况与纳税人承诺不一致的,应要求纳税人提供相关佐证材料后再予办理。对在事中事后核查或者日常监管中发现承诺不实的,税务机关依法责令限期改正、进行处理处罚,并按照有关规定作出虚假承诺行为认定;涉嫌犯罪的,依法移送司法机关追究刑事责任。

四、不适用告知承诺制的情形

对重大税收违法失信案件当事人不适用告知承诺制,重大税收违法失信案件当事人履行相关法定义务,经实施检查的税务机关确认,在公布期届满后可以适用告知承诺制;其他纳税人存在曾作出虚假承诺情形的,在纠正违法违规行为或者履行相关法定义务之前不适用告知承诺制。

五、工作要求

税务机关通过办税服务场所和官方网站等渠道公布实行告知承诺制的税务证明事项目录及告知承诺书格式文本(附件2),方便纳税人查阅、索取或下载。

各级税务机关要加强推行和落实税务证明事项告知承诺制的督促检查,对纳税人反映的制度执行不到位等突出问题进行重点检查。

六、本公告自2021年7月1日起施行。

政策解读

关于《国家税务总局关于部分税务证明事项实行告知承诺制 进一步优化纳税服务的公告》的解读

一、《公告》出台的背景是什么?

答:税务总局认真贯彻落实党中央、国务院关于持续开展“减证便民”行动的重大决策部署,2018年以来先后取消61项税务证明事项,取得了明显成效。为落实中办、国办印发的《关于进一步深化税收征管改革的意见》和国办印发的《关于全面推行证明事项和涉企经营许可事项告知承诺制的指导意见》,持续深化“放管服”改革,优化营商环境,根据2021年“我为纳税人缴费人办实事暨便民办税春风行动”安排,结合深入开展党史学习教育,税务总局决定自2021年7月1日起,在全国范围内对6项税务证明事项实行告知承诺制。为此,税务总局制发《公告》,对实行告知承诺制的税务证明事项范围、承诺方式、法律责任、不适用告知承诺制的情形、工作要求等具体事项进行明确。

二、什么是税务证明和税务证明事项告知承诺制?

答:税务证明,是指公民、法人和其他组织在依法向税务机关申请办理税务事项时,提供的需要由行政机关或者其他机构出具、用以描述客观事实或者表明符合特定条件的材料。税务证明事项告知承诺制,是指公民、法人和其他组织在向税务机关申请办理税务事项时,税务机关以书面形式(含电子文本)将证明义务、证明内容、承诺方式以及不实承诺的法律责任一次性告知申请人,申请人书面承诺已经符合告知的相关要求并愿意承担不实承诺的法律责任,税务机关不再索要有关证明并依据书面承诺办理相关税务事项的工作机制。

三、选择《公告》所列6项税务证明事项推行告知承诺制有何考虑?

答:关于第1项和第2项,对个人购买住房按规定申报享受减征契税政策需提供的家庭成员信息证明、家庭住房情况书面查询结果实行告知承诺制,主要考虑是,上述事项与群众生活密切相关,发生量大,且不乏难以取得相关证明的情况,实行告知承诺制能大大减轻购房者的证明负担,解决房产交易涉税事项办理有关“痛点”“难点”问题。

关于第3项,对教育机构承受用于教学的土地、房屋权属按规定申报享受免征契税政策需提供的办学许可证实行告知承诺制,主要考虑是,一些情况下要先取得办学场所相关不动产权属证明,才能申请办学许可证,因此,纳税人在办理办学场所相关不动产权属登记前申报缴纳契税时,可能还不具备办学许可证的申请条件,造成不能及时享受税收优惠政策。税务机关从进一步优化纳税服务、更好为纳税人办实事出发,通过实行告知承诺制,可以有效解决上述“循环证明”问题,也就是纳税人承诺在一定期限内取得和提交办学许可证,即可容缺办理,“快享”“尽享”免税政策。需要说明的是,上述期限不得超过民办教育促进法规定办学许可证6个月的最长审批时限,纳税人应当在承诺的期限内向税务机关补充提交办学许可证。

关于第4项和第5项,对企业按规定申报抵免境外所得税收和申报享受税收饶让抵免需提供的有关审计报告等证明材料实行告知承诺制,主要考虑是,为进一步支持“走出去”企业,为其享受境外税收抵免政策提供便利,将有关审计报告等证明材料由事前报送,改为企业承诺后自行留存,税务机关进行事后抽查,强化风险管理。

关于第6项,对纳税人办理非居民企业股权转让适用特殊性税务处理手续需提供的相关部门核准企业股权变更事项证明资料实行告知承诺制,主要考虑是,进一步提高外资服务水平,纳税人作出承诺的,无需事前提交证明材料,税务机关通过与市场监管部门信息共享等方式,对企业股权变更情况进行事后核查。

四、纳税人对实行告知承诺制的税务证明事项,是必须进行承诺,还是可以自愿选择适用告知承诺制办理?

答:可以自愿选择。纳税人选择适用告知承诺制办理的,税务机关不再索要该事项需要的证明材料,并依据纳税人书面承诺办理相关税务事项;纳税人不想选择适用告知承诺制的,应当提供该事项需要的证明材料。

五、纳税人对税务证明事项选择适用告知承诺制办理的,如何进行承诺?

答:纳税人可向税务机关索要纸质或下载电子形式的《税务证明事项告知承诺书》格式文本,该文书的第一部分“税务机关告知事项”,一次性告知纳税人证明义务及证明内容、承诺方式以及不实承诺的法律责任;纳税人在该文书的第二部分“纳税人承诺”中,勾选或简要填写必要的承诺内容,签字盖章确认即可。

六、纳税人选择对申报享受减征契税政策需提供的“家庭成员信息证明”和“家庭住房情况书面查询结果”适用告知承诺制办理的,具体办理程序是什么?

答:根据《公告》和《财政部 国家税务总局 住房城乡建设部关于调整房地产交易环节契税营业税优惠政策的通知》(财税〔2016〕23号)规定,具体办理程序如下:纳税人申报享受减征契税政策时,应申请或授权相关部门查询家庭成员信息和家庭住房情况,具备查询条件的,税务机关取得公安机关、民政部门、房地产主管部门等相关部门传递的信息;暂不具备查询条件的,纳税人可以自愿对家庭成员、家庭住房情况进行书面承诺,税务机关依据纳税人书面承诺办理,事后通过与相关部门信息联网比对等方式适时进行核查。

七、对纳税人办理非居民企业股权转让适用特殊性税务处理手续需提供的“相关部门核准企业股权变更事项证明资料”实行告知承诺制,该“纳税人”包括哪些主体?

答:按照《国家税务总局关于非居民企业股权转让适用特殊性税务处理有关问题的公告》(国家税务总局公告2013年第72号)第二条规定,根据不同情形,该“纳税人”为股权转让方或者受让方。

八、税务机关对纳税人承诺以何种方式进行事中事后监管?

答:税务机关根据实行告知承诺制的税务证明事项特点,结合实际情况,通过在线核查、定期核查、随机抽查、纳入日常监管等方式进行事中事后监管。发现承诺不实的,税务机关依法责令限期改正、进行处理处罚,并按照有关规定作出虚假承诺行为认定;涉嫌犯罪的,依法移送司法机关追究刑事责任。

九、税务机关在事中核查时,发现核查情况与纳税人承诺不一致的如何处理?

答:根据《公告》第三条的规定,税务机关在事中核查时,通过在线核查、比对不动产登记办税“一窗受理”获取的信息、查阅纳税人其他相关资料等,发现核查情况与纳税人承诺不一致的,应要求纳税人提供相关佐证材料,如果纳税人提供的佐证材料能够确实充分地证明有关情况,税务机关予以办理。

十、有条件的省税务局是否可以决定进一步减少证明材料报送?

答:可以。各省、自治区、直辖市和计划单列市税务局,对已经通过信息共享取得并可即时查验的税务证明,可公告决定不再索要有关证明材料,并报税务总局备案。各省税务局应大力推进部门间信息共享,为减少证明材料报送创造条件,提供可复制可推广的经验做法,持续深化“减证便民”。

如有更多税务咨询,欢迎联系51个税——托管云或者关注【51个税管家】公众号!