个人收款码不关闭、不停用!微信、支付宝深夜回应

发布时间:2022-02-23阅读数:81919

2月22日晚间,中国支付清算协会发布《关于优化条码支付服务的公告》,《公告》称为落实《中国人民银行关于加强支付受理终端及相关业务管理的通知》要求,中国支付清算协会组织会员单位就进一步优化条码支付服务问题进行了认真研究。现公告如下:

一、进一步优化营商环境,提供更加精准和便捷的支付服务。新设“个人经营收款码”,用户可自由选择使用。用户使用“个人经营收款码”,服务不减、体验不变,赋码过程免费,并可享受更高效的交易对账等服务。

二、现行“个人收款码”不关闭、不停用、功能不变。

三、尊重用户的知情权和选择权,会员单位要畅通渠道,加强对用户的沟通和解释,避免不法分子借机诈骗。

下一步,中国支付清算协会将指导会员单位,持续完善收款码服务功能,增强条码支付安全性,更好地满足用户多样化支付需求,维护用户合法权益,营造良好市场环境。

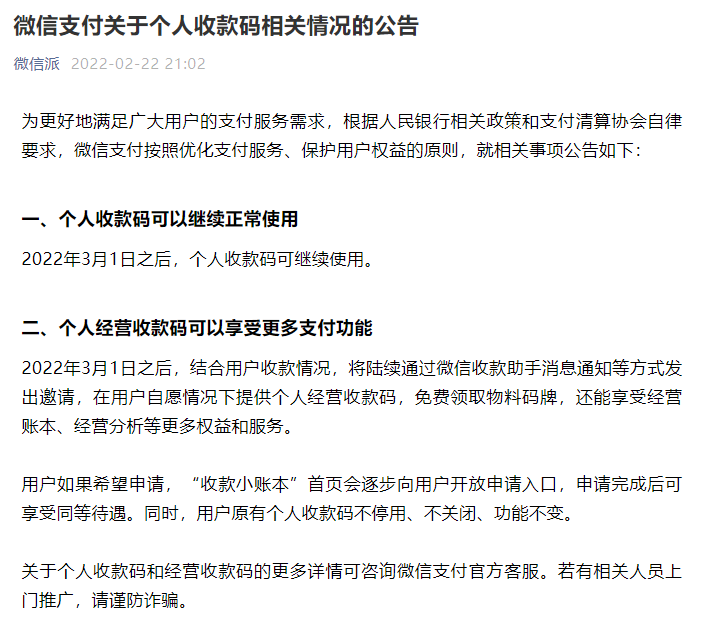

随后,微信支付发布了关于个人收款码相关情况的公告,表示2022年3月1日之后,个人收款码可继续使用。

针对“个人经营收款码”,微信支付表示,2022年3月1日之后,结合用户收款情况,将陆续通过微信收款助手消息通知等方式发出邀请,在用户自愿情况下提供个人经营收款码,免费领取物料码牌,还能享受经营账本、经营分析等更多权益和服务。

而用户如果希望申请,“收款小账本”首页会逐步向用户开放申请入口,申请完成后可享受同等待遇。同时,用户原有个人收款码不停用、不关闭、功能不变。

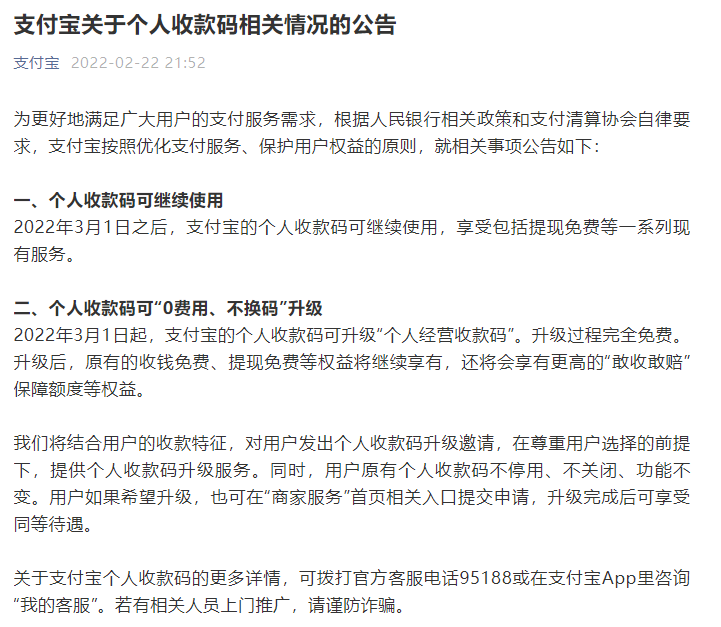

另外,支付宝也发布公告称,2022年3月1日之后,支付宝的个人收款码可继续使用,也可继续享受现有的包括提现免费在内的一系列服务。

同时,支付宝表示,个人收款码可“0费用、不换码”升级成为“个人经营收款码”。并且升级过程完全免费。升级后,原有的收钱免费、提现免费等权益将继续享有,还将会享有更高的“敢收敢赔”保障额度等权益。

支付宝称,其将结合用户的收款特征,对用户发出个人收款码升级邀请,在尊重用户选择的前提下,提供个人收款码升级服务。同时,用户原有个人收款码不停用、不关闭、功能不变。

同样,支付宝也提出,用户如果希望升级,也可在“商家服务”首页相关入口提交申请,升级完成后可享受同等待遇。

个人收款码要补税?还要追查4年数据?

微信、支付宝回应!

根据央行去年10月发布的《关于加强支付受理终端及相关业务管理的通知》(以下简称《通知》),将于2022年3月1日正式生效。

《通知》规定,对于具有明显经营活动特征的个人,条码支付收款服务机构应当为其提供特约商户收款条码,并参照执行特约商户有关管理规定,不得通过个人收款条码为其提供经营活动相关收款服务。

记者此前了解到,其一,《通知》不是禁止收款码用于经营收款。《通知》明确,收款码分为个人收款码和商户收款码,要求有效区分两者使用场景和用途,并对个人收款码的使用进行规范,并非“一刀切”禁止收款码用于经营收款,商户收款码经营收款未受影响。

其二,具有明显经营活动特征的个人,其个人收款码将不能用于经营收款。《通知》明确,对于具有明显经营活动特征的个人,条码支付收款服务机构不得通过个人收款条码为其提供经营活动相关收款服务。此外,个人静态收款条码原则上禁止用于远程非面对面收款。

值得一提的是,这并不是说微信和支付宝的收款码不能再使用。收款码分为个人和经营用收款码,《通知》是要求商户提供微信、支付宝经营性二维码,以后不能用个人二维码收经营性收款。

据了解,对于如何定义“具有明显经营活动特征”,是由中国支付清算协会研究制定相关标准。

对此,此前有网传消息称:自2022年3月1日起,微信、支付宝的个人收款码不得用于经营性收款。不仅如此,近4年的数据将被追查,一旦数额较大需按4.5%补税,还要缴纳滞纳金和罚款。

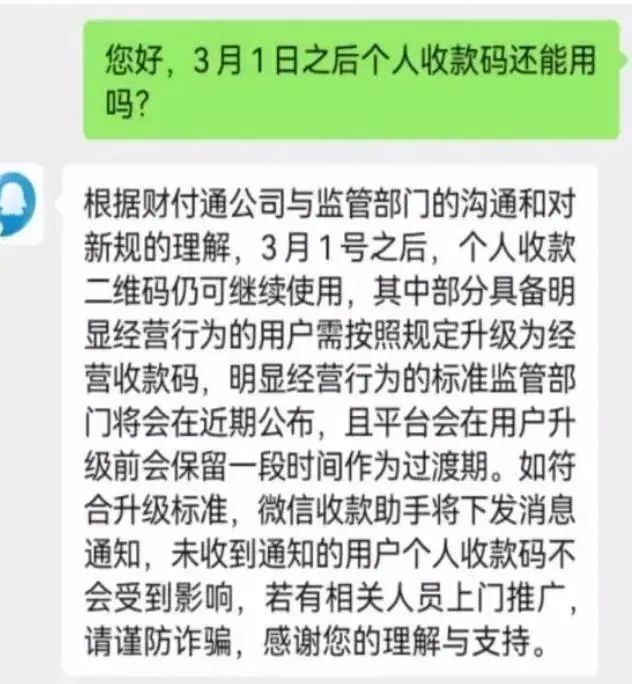

随后,微信和支付宝回应称,追查个人收款码近4年数据的说法为谣言。

微信支付向记者表示,根据财付通公司与监管部门的沟通和对新规的理解,3月1号之后,个人收款二维码仍可继续使用,其中部分具备明显经营行为的用户需按照规定升级为经营收款码,明显经营行为的标准监管部门将会在近期公布,且平台会在用户升级前会保留一段时间作为过渡期。如符合升级标准,微信收款助手将下发消息通知,未收到通知的用户不会受到影响。

腾讯客服强调,如符合升级标准,微信收款助手将下发消息通知,未收到通知的用户个人收款码不会受到影响。

为何要进行“条码升级”?

消费者日常支付会否受影响?

为什么要进行“条码升级”呢?

央行有关负责人此前解释,近年来,个人收款条码得到广泛运用,但也存在一些风险隐患。例如,部分机构使用个人收款条码转账业务办理大量生产经营、生活消费交易,既混淆了交易性质,导致交易信息失真,影响风险监测效果,也不利于借助支付服务为经营活动赋能增值。

还有一些不法分子利用“跑分平台”,以高额收益为饵吸引大量人员使用个人静态收款条码与赌客“点对点”线上远程转移赌资,将赌资分拆隐藏于众多正常交易场景,扰乱了条码支付业务正常秩序,影响了涉赌“资金链”追溯机制的实效。

人民银行有关负责人表示,《通知》关于规范个人收款码的相关要求将进一步提升对个人经营者和小微商户的收单服务质量。对于具有明显经营活动特征的个人收款码用户,《通知》要求收单机构参照特约商户管理。

个人收款码变为商户收款码后,小微商户的经营成本会增加吗?

关于这一点,央行有关部门负责人明确表示,“为了确保个人收款条码相关要求有效落地、业务平稳过渡,《通知》设置了过渡期,要求支付服务主体全面、充分评估客户正常支付需求,制定配套服务解决方案,做好客户引导和服务工作,确保服务成本不升、质量不降。”

此类调整会否影响消费者日常支付体验?

上述负责人表示,使用“码牌”或者打印封装的二维码的商户,需要向收款服务机构(如微信、支付宝等)申请转为商用收款码,但消费者日常支付体验和感受不会受到影响。

事实上,在相关要求实施之前,监管部门要求支付服务机构必须要全面、充分评估客户正常支付需求,制定配套服务解决方案,确保服务成本不升、服务质量不降。收款服务机构有义务免费为商户提供商用收款码,商户只需要提供必要的身份核实信息。

来源丨21世纪经济报道、新华网、中国证券报